便捷的电子支付

让我们只需要带一部手机

就可以出门消费

为了方便顾客消费

商家通过平台开通了聚合支付功能

最后却无法提现

该怎么办呢?

接着往下看

基本案情

本案原告蔡某开了一家女装店,因为经营需要,在被告某中科技公司运营的服务平台注册了账号,使用被告公司提供的聚合支付收款码。该聚合支付收款码可以综合使用微信、支付宝等支付工具,客户在蔡某的服装店购买商品付款以后,款项不会直接到原告账户,而是先到被告的账户,原告使用被告的平台进行提现,且提现手续费比较优惠。

蔡某在使用被告公司的支付码服务一年后,发现客户支付的钱无法提现,也无法与被告公司取得联系,后来蔡某才得知,被告公司管理经营的支付平台,运营发生变动,蔡某的保证金和客户支付的钱款无法提取。

原告蔡某遂诉至前海法院要求被告某中科技公司返还注册账户时交纳的保证金和客户付款共计2002.7元。

裁判结果

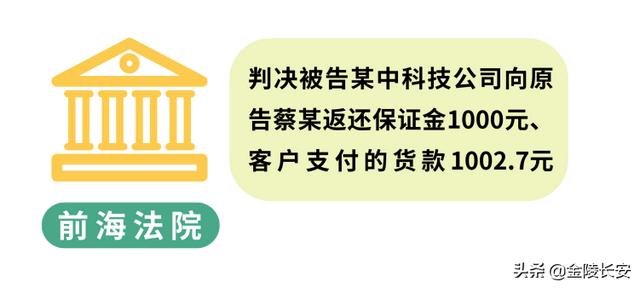

法院审理后判决被告某中科技公司向原告蔡某返还保证金1000元、客户支付的货款1002.7元。

裁判要旨

原告注册与使用被告运营的支付平台,在其经营的商店内放置被告提供的收款码以收取客户支付的货款。原告与被告之间存在合同关系,双方均应按约定履行各自的义务。

1

被告应向原告返还客户支付的货款

原告所运营的女装店通过涉案服务平台收款码共收款1002.7元。该收款属于客户支付的货款,原告在交付货物后,对涉案货款有权主张。《非金融机构支付服务管理办法》第二十四条明确规定客户转移到支付机构的备付金不属于支付机构的自有财产,支付账户中的资金余额所有权应归属于原告。

虽然中国人民银行《关于开展违规“聚合支付”服务清理整治工作的通知》明确规定聚合技术服务商不得以任何形式经手特约商户结算资金,从事或变相从事资金结算,但该通知也指出部分聚合技术服务商以大商户模式接入收单机构,违规开立支付账户,或实质性从事特约商户资质审核、受理协议签订、资金结算、收单业务交易处理等业务。被告未举证证明其与微信、支付宝等第三方支付机构的业务合作情况、业务模式、技术方案和业务流程等,因此在第四方支付法律关系中,被告不仅是受托人,甚至还可能是涉案资金的保管人。

《中华人民共和国合同法》第三百七十七条规定,保管期间届满或者寄存人提前领取保管物的,保管人应当将原物及其孳息归还寄存人。第四百零四条规定,受托人处理委托事务取得的财产,应当转交给委托人。被告未举证证明其不经手涉案交易资金及所受托收取资金的流向,应当承担举证不能的不利后果。因此,原告有权要求被告返还涉案交易资金。

2

被告应当向原告返还保证金

被告未返还客户支付的货款,未举证证明其仍在经营,构成违约,原告可解除委托合同并要求返还保证金。原告通过案涉平台向被告账户转账1000元。被告未提供证据证明其已退还保证金,应当承担举证不能的不利后果。故被告应当向原告返还保证金。

法官说法

本案被告运营的服务平台涉及聚合支付,有资料称之为第四方支付,即在用户、银行、第三方支付机构之外增加了一方,把微信支付、支付宝等多种支付渠道聚合于同一个二维码中。第四方支付机构作为完成支付环节的信息流转和用户操作的承载,其利用自身的技术与服务集成能力将各种类型的支付接口聚合在同一个平台,为用户提供包括但不限于支付通道、集合对账、会员账户、运营维护等服务内容,以此减少用户接入、维护支付结算服务的成本支出。第四方机构参与的支付流程比一般的第三方支付流程多一个步骤,即在用户发起指令之后,先由第四方支付机构接受支付指令,再由其将指令发送至第三方支付机构,第三方支付机构再向银行发起支付指令。第四方支付机构的盈利方式主要为通过平台软件向用户收费或者根据用户交易流水获取手续费分成,其自身不经手交易资金,所有资金流转、清算、风控都是由持牌支付机构处理。

在第四方支付的法律关系中,由于第四方支付机构接受商户指令为其提供服务,第四方支付机构处于受托人的地位,与商户构成委托合同关系;若第四方支付机构涉及资金沉淀,则双方还构成保管合同关系。

本案中,被告未举证证明其不收取涉案交易资金及所受托收取资金的流向,应向原告承担返还涉案交易资金的责任。本案对第四方支付可能涉及的委托合同和保管合同法律关系进行了分析,有利于厘清此金融新业态的法律关系,促进该新型业态的健康发展,维护金融秩序。

如若转载,请注明出处:https://www.1dat.com/7289.html