提示:无论你是高净值人群,还是企业主,还是工薪阶层,如果你想了解信托,这篇文章,会解答你关于信托的所有疑问。文章中会涉及到一些专业术语,这里我们尽量用更通俗的语言来表达清楚。如果一遍看不懂,建议收藏+关注,你早晚会用到。

提起信托,很多人的感觉就是 好像在哪听说过,但又不是很确定,就是那种大概也许可能是,然而未必不见得的感觉。

首先,到底什么是信托?信托和证券保险银行并称为中国金融机构的四驾马车,可见信托的地位和作用其实是不容小觑的。信托是一种特殊的财产管理制度,就是把资产交给专门的信托机构去管理,继而为委托人获取利益,这样的信托机构,中国一共有68家。听起来比较小众,但为什么又能能和证券银行保险相提并论呢?

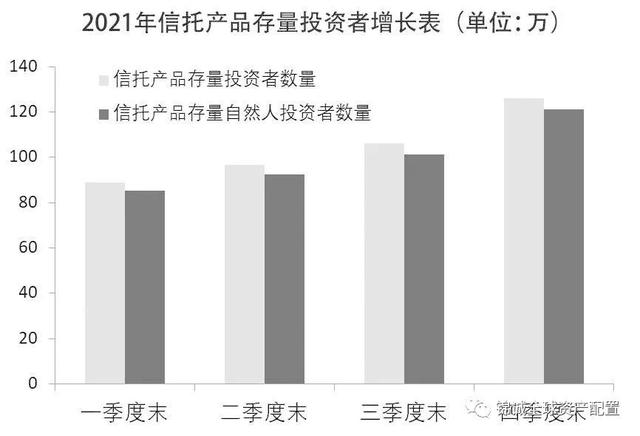

这是因为中国的信托机构相较于其他三家虽然数量少,但体量可一点也不小。中国算上国有银行、股份商业银行、城商行、农商行、地方性小银行等加起来一共有四千多家。所以相比银行牌照,信托机构的信托牌照含金量更高一点。截至2021年3季度末,中国信托业受托管理的信托资产余额为20.44万亿,其中个人投资数量已增长至120万人以上。

但为什么很多人对此又比较陌生呢?因为信托主要面对的是高净值人群,我们平时常说的信托一般指的是信托理财产品,门槛一般和私募基金的门槛是一样的,都是100万起步,有的甚至要300万起,当然也有极少数产品30万就可以投,门槛已经算是很低的了。

信托理财产品都是由信托机构发行的,不过有很多投资者都是在银行购买的,认为在银行买的就是安全的,其实这些想法都是错误的,理财产品安不安全取决于管理机构而不是代销机构,银行只是代销的角色而已。

这里插一句:现在银行的代销业务很多,比如证券公司的基金,保险公司的保险产品,信托机构的信托理财产品等,你在银行买的各种金融产品,其实钱都去了金融机构,银行不负责管理,也不负责盈亏。(划重点:银行的理财产品都不保本!)

所以投资者在挑选产品的时候更多的是要考虑发行机构和产品本身,而不是纠结到底是谁在卖!全国虽然只有68家信托公司,但每一个股东背景都很强大,不是央企背景就是地方国资背景,实力还是很强的,不过强中更有强中手,建议优先选择央企背景的信托公司,实力会更雄厚一些,万一出现风险也就更有能力化解。

其次就是要看具体产品的底层。信托公司的产品主要分为两种:通道类产品和主动管理型产品。

什么是通道类信托呢?

比如,有个项目需要投资,项目方会去信托机构融资,当然,也会有抵押品,其实就是项目方带着抵押品去借债。信托机构就是把这种债务卖给客户,再拿着客户投资的钱借给项目方。一般房地产开发商会做这些事情。在前几年房价飞速上涨的年代这一类型的信托业务规模做得很大,但在近几年经济下行的大环境下,房地产的日子也不好过,导致不少通道类信托产品出现了逾期兑付的情况。

另一种就是主动管理型业务,顾名思义,这是信托公司自己主动管理的产品,资金主要投向工商企业、金融机构、证券投资、基础产业等,也会投向医药环保等新兴投资方向。这个就很考验机构的投资能力了,一般来说,实力越强的机构,投资能力也就越强,给投资者带来收益的可靠性也就越高。

所以投资者在投资之前,建议优先选择大型央企股东背景的主动管理型产品,其次看投资的底层资产是什么,投资期限和预期收益,这些在产品介绍里都会有说明。投资信托之前,最好自己多看看资料,即使看不懂,多看看总会有个印象。

除了信托理财产品外,还有门槛更高的家族信托和保险金信托,篇幅有限,以后会再专门出篇文章做详细介绍。

如若转载,请注明出处:https://www.1dat.com/6908.html