与蚂蚁集团、京东科技竭力想要摆脱信贷标签不同,360数科的业务显得十分纯粹,愣是靠放贷搞出来了一个金融科技帝国。

11月14日,360数科(NASQ :QFIN)宣布将在港交所上市,并已经通过聆讯。

360数科创立于2016年,是中国大型互联网信贷科技平台,旗下产品有360借条、360小微贷、360分期等产品。截至2022年6月30日,公司已累计为133家金融机构和2560万用户撮合了人民币1.1275万亿元贷款。

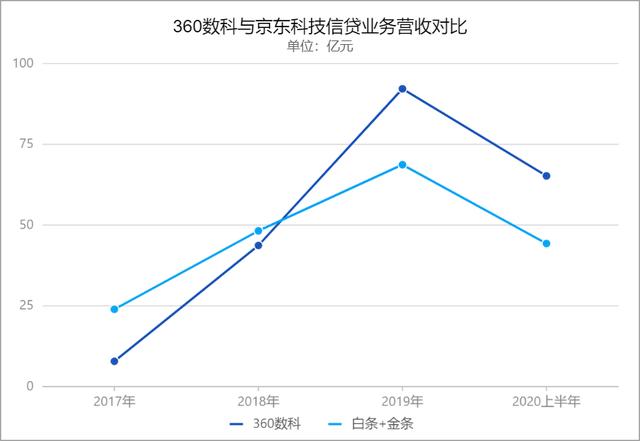

虽然以上数据很亮眼,但为了诠释360数科的强大,读懂君选择了两个参考系,第一个是京东科技。

与360数科相比,京东科技的信贷业务布局更早且有京东集团精准的流量支持,但其业绩却早已被360数科赶超。

2019年,360数科营收达到92.2亿元,而京东“白条+金条”的收入只有68.7亿元,360数科实现首次反超,并于2020上半年进一步将优势拉大,而到了2022上半年,360数科营收已经达到京东科技2020年上半年的80%以上。(注:因为360数科主要业务就是信贷,所以其全部营收可以粗略看做信贷业务的收入。)

另一个参考系是360。

2020年Q1,360数科营收首次超过360集团,同年Q2,360数科净利润超过360集团,此后二者差距逐渐拉开。

在业绩上,孕育了360数科的360集团彻底成为“弟弟”——2022前三季度,360数科营收约为360集团的2倍;净利润方面360集团亏损近20亿元,而360数科则盈利超过31亿元。

需要注意的是,360数科的盈利潜力不止于此。

2022上半年,360数科各项拨备占收入的比例为39.4%,仅次于2020年,而在没有疫情的2019年却仅占收入的9.6%,在疫情相对平缓的2021年也仅占24.6%,一旦未来经济复苏,这些拨备会释放出大量利润。

相比于京东科技和360集团,360数科颇有玄幻小说中“一拳破万法”的感觉——管它什么花里胡哨,一个信贷业务吊打一切。

但360数科的崛起是否可以看做是纯粹的信贷胜利?读懂君认为,信贷业务的胜利是结果和表现形式,而不是原因。

与蚂蚁集团、京东科技相比,360数科不是一家天然具备放贷场景的公司,其曾经的倚靠360系软件也仅仅是PC端的产物,流量与阿里巴巴、京东早已不在一个层次,那为何其能一路发展至此?科技自然是一个绕不开的答案。

信贷是360数科的前台业务,但强大的科技能力则是信贷业务的后台支撑——互联网信贷业务的每一个环节都需要科技实力,甚至于是花钱做广告。

“我们没有想到360数科是一个技术这么强大的公司。”这是巨量引擎一位高管对360数科的评价,“2017年开始360数科就是在我们信贷行业最大的客户。”

在该高管看来,企业想把钱花出去“得靠点本事的。”

信贷行业在广告流量上的经营难度要大于所有行业,它要求获取更精准的用户,这个精准不光是指信用风险,比如路人甲在360数科借了1万块,1天后就提前还款了,并且再也没有过借款行为,那在这个用户身上,360数科一定是亏的,广告费都赚不回来。

在信用风险上,也要光速做判断,“用户看到这个广告一瞬间,我们要控制在100毫秒以内做出所有的业务流程。”

据了解,360数科2022年在字节体系内的获客成本较去年有所降低,在“24%的利率上限”的强压下,更低的获客成本无疑是360数科增长的利器,准确的说,“利器”应该是更强大的科技能力。

然而,或许是缘于过去几年互联网金融旷日持久的严监管,科技实力强大的360数科却如A股的银行一般仅仅斩获10倍以下的PE(截至发稿前为3.59),这让其市值也只有20多亿美元。

这正常吗?

就如读懂君在《助贷还能有什么大利空》中所言:

“曾经,以P2P、助贷、持牌消费金融公司为主角的互联网信贷市场充斥着一些问题——数据、催收、砍头息,这一切问题都可以看做是高利率的“并发症”。

过去几年里,监管一步步解决掉高利率的“并发症”,将99%的玩家淘汰,最终以非正式的方式一锤定音——利率24%!

经过一年左右的整改、适应,助贷和消费金融公司都很痛苦,但头部和腰部也都扛了下来,这也意味着,这个市场不会再有大利空了,触底反弹不远了。”

华尔街著名投资银行Jefferies根据360数科强劲业绩给予买入评级,目标价为21.8美元,较现价有50%的上升空间。

中金公司也在本月行业报告中重申了对360数科的首推建议。中金认为,阶段性整改落地以及行业相关催化将为头部机构带来估值的持续修复,而360数科作为业务量增长稳健、资产质量较好、运营效率较高、符合监管导向的头部助贷机构,将迎来利好。

投行对360数科的态度,与此前读懂君对这个行业的判断,基本一致。

如若转载,请注明出处:https://www.1dat.com/27467.html

相关推荐

-

超速打字赚钱是真的吗,超速打字赚钱真的可信吗?

最近,许多求职招聘网站上出现了一个令人警惕的现象:一旦你发布了简历,就会有陌生人主动与你联系,声称正在招聘打字员,要求低,但报酬却异常高,这吸引了许多求职者的注意。然而,我们都知道…

-

朋友圈限流了怎么办怎么恢复限流(朋友圈限流如何解开)

来源:【温州广电-快点温州】 近日,一则消息在网络上引起争议,空姐拍内衣照发朋友圈被开除,到底冤不冤? 空姐郭某在航班限流等待期间,发了一条朋友圈,图片是自己在飞机上的洗手间穿内衣…

-

创业陷阱与风险何在_,创业陷阱与风险何在?

以下是一些在你开办自己的事业之前需要思考的风险。你的家人会感谢你的思考。 1、大多数企业都会失败。你之前肯定听过这样的说法。这诚然意味着你的企业——没错就是你的企业——很可能失败。…

-

营销管理的实质是需求管理对不对(旅游市场营销管理的实质是)

有人说过:能做好厨师的人就能做好一切事情。这确实激励了我,要成为一名“有思想、有文化”的厨子。平心而论,作为一个业余的厨子,做饭这件事情确实挽救了我很多次。每当我对一些事情感到厌烦…

-

电子信息考研学校排名难度211,电子信息考研学校排名难度江苏?

点击上方“关注”,学姐每天为你分享考研资讯和干货。 蜀道难,难于上青天, 专业难考,上岸也如上青天, 今天学姐就给大家盘点一下川内的八大难考专业, 来看看你的意向专业上榜了嘛? 一…

-

创业是一个艰苦的过程是一个渐进的过程,创业过程是一开始就进行的非连续的寻求平衡的行为?

创业的门槛似乎越来越高,以至于让大部人闻风丧胆,甚至想都不敢想,因为有太多的失败案例,太少的成功案例,以至于把它抬高到普通人无法企及的高度,必须要有足够的认知、学识、资金、人脉、执…

-

别墅圈层营销(圈层营销三步法)

圈层营销的底层逻辑带火了东方甄选 最近几天我和我的朋友们都被“东方甄选”圈粉了,借用网友的一句话“逃过李佳琦,逃过薇娅,也逃过刘畊宏,却没有逃过董宇辉的知识海洋,以及诗和远方 ”行…

-

怎么玩抖音具体操作步骤赚钱(怎么玩抖音具体操作步骤 使用方法)

乍一看,抖音似乎只是一个娱乐的平台,但抖音上的商机是很多的。 毕竟,抖音每月有10亿活跃用户。这是一个可以看到和被看到的地方,这意味着品牌有充足的机会以全新的方式与观众互动。随着抖…

-

快手发的作品如何删除,快手发的作品如何删除掉?

快手是国内最热门的短视频APP之一,用户可以在该平台上发布自己的视频作品、动态等内容。但是在发布视频后,有时候不可避免地会遇到一些需要删除这些作品的情况。那么,对于快手发的作品如何…

-

天猫超市发什么快递湖南(天猫超市发什么快递郑州)

关于上海的防疫情况,最近的好消息真是越来越多,不少上海居民纷纷发帖,称自己收到了前两天在天猫超市购买的快递,从未感受过接到快递能如此幸福,满满的感动。还有上海朋友发帖说,他发现了自…