在高通胀的压力下,许多公司的利润都受到了不小的影响。

大约80%的化学品公司报告了2022年第一季度的收益,有一点很清楚:通货膨胀是其中一些公司最关心的问题。

是的,今年头几个月的地缘政治紧张是一个因素,尤其是对天然气价格而言。但即使在那之前,原材料的成本已经达到了临界点。 一段时间以来,许多化学品公司认为他们可以安然度过价格上涨,但现在情况不同了。

简而言之,从塑料等高度可替代的大宗商品,到涂料等更为定制的特种化学品,通胀正导致表现最佳者与其他人之间出现前所未有的失衡。

这对于那些无法保护自己免受行业日益不利的利润率动态影响的公司具有深远的意义。

在整个行业中,公司在有效应对这种通胀环境方面面临着各种挑战,他们的表现往往可以归结为他们的投资组合和运营策略。例如,服务于众多需求强劲行业的公司,其利润率要高于只涉足低增长市场的公司。

与距离资源更近、供应链更短的公司相比,供应水平依赖于进口和远距离供应链的公司感受到了更大的利润率压力。其他市场动态倾向于更大、更有利可图的参与者,他们有能力有选择地吸收更高的成本。许多规模较小或财务更加拮据的公司没有这种选择。

此外,对于给定的原材料,生产利润潜力高端化学品的公司比市场份额依赖于潜在价值规模低端应用的公司处于更有利的位置。

最后,拥有市场杠杆的公司,如果能确保自己拥有吸收尽可能多的潜在产出的合同,将比没有这种保险的公司更有保障。

商品化学品:高产量和价格公式有助于底线,但能持续多久?

总体而言,日用化学品公司的销量增加,这有助于提高毛利润。

但还有一个更深层的现实:一些公司的毛利率(以收入份额衡量)大幅下降,主要是因为许多投入成本的增加,如物流和能源,没有完全反映在公式定价中。

因此,当销量下降或恢复正常时,结果将显示在毛利中。

商品化学品的毛利润和毛利增幅最高的四分之一分别超过65%和170%,而最低的四分之一毛利润为负20%,毛利为正10%(见图1)。

特种化学品:定价权是你专业程度的标志?

为什么通货膨胀对特种化学品的挤压比对商品化学品的挤压更大,一个解释是价格结构。商品化学品的成本很大程度上来源于定价公式,但特种化学品的价格是通过基于价值的定价确定的,而基于公式的定价很少或根本不起作用。

一些特种化学品公司比其他公司表现更好的另一个原因是他们的投资组合优势。如果一个投资组合更多地暴露于正在增长的终端行业——或许在疫情中出乎意料,比如建筑业,那么就更容易获得定价权。

但如果一家公司涉足稳定或下滑的行业,比如微芯片稀缺的汽车行业,那么定价权就更难施加。

一位化学品高管说得好:“我觉得有必要向投资者证明我们投资组合的特殊性。”

事实上,特种化学品定价背后的有力论据是,它与投入定价脱钩。高价是基于它为客户创造的价值。

特种化学品的毛利润和毛利增幅最高的四分之一分别超过60%和130%,而最低的四分之一毛利润为负30%,毛利为负10%(见图2)。

化学品公司如何对抗通货膨胀

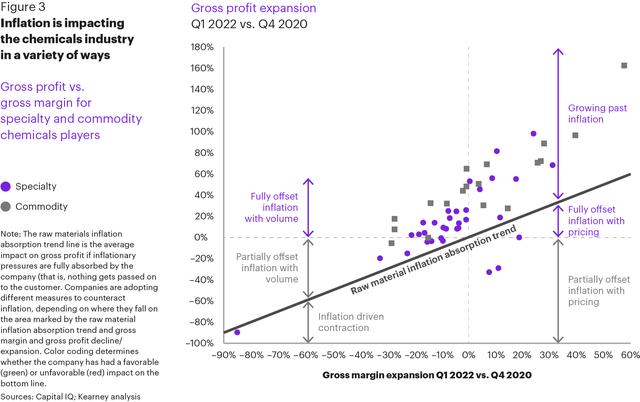

图3从另一个角度展示了通货膨胀是如何影响毛利率和毛利的,以及公司正在采取什么措施来对抗通货膨胀。

简而言之,公司处于以下情景之一:

- 通过提高销量,部分(n=9)或全部(n=22)抵消通货膨胀对毛利的影响

- 同时增加他们的毛利润和销量(增长超过通货膨胀;n=20)

- 用更高的价格部分(n=2)或全部(n=1)抵消通货膨胀对毛利的影响

- 受到通货膨胀的双重打击,同时失去交易量(通货膨胀驱动的收缩;n=1)

公司现在能做什么

如今的环境出现了一下新的看法:几十年来,高通胀已经不再是一个令人担忧的问题。

化学品公司可以采取一些创新措施来抵御利润下降,并为自己的增长做好准备。

理想的变动在某种程度上取决于公司在图3中的位置。

此外,这并不是呼吁最大限度地提高价格——那将很快证明对所有人都是适得其反的。但这呼吁调整定价,以更好地反映这样一个事实,即需求往往超过供应,不断上涨的物流和能源成本反映了需要应对的市场现实。

此外,如前所述,特种化学品公司在定价方面的回旋余地较小。但这并不意味着他们没有选择。他们有办法对抗通货膨胀的影响,提高利润率。例如,除了在谈判中更积极地寻求符合市场现实的价格之外,他们可以重新审视自己的投资组合,优先将资源分配给价值更高、利润更高的SKU,而不是表现更一般的SKU。

化工行业的公司可以通过关注以下六个领域来获得竞争优势:

1)认识到保持低价只是为了让工厂满负荷运转不再是最佳策略。这种方法一直是日用化学品行业的信条,但它已经过时了。在投入成本上升和市场吃紧的背景下,失去客户的风险比在其他地方以更高的价格购买量所带来的收益更小。

2)专注于满足客户对质量和交付的需求。如果你能做到这一点,转嫁成本不会导致业务损失。只要供应商能够兑现承诺,市场短缺就会给他们谈判的权力来提高价格。

3)尽可能公开价格变动的原因和程度。通过向客户提供推动价格变化的因素的真实细节,如原材料、运费和能源成本,公司可以公平地从客户那里收回更多的通胀压力。

4)通过更精确的定价减轻成本增加。我们以前写过指数定价的风险。底线是,复杂的工具和方法可以帮助高管在管理成本和最大化收入之间取得平衡,即使在高通胀的市场中也是如此。不要犹豫使用它们。

5)注意常见的合同陷阱。这些包括没有考虑原材料、能源或物流成本预期增长的销售合同。此外,注意那些你将采购收益(如原材料价格相对于市场成本的暂时下跌所带来的收益)转嫁给客户,却没有得到任何有价值的回报(包括更多的业务量)的交易。

6)永远寻找更好的投资组合和采购策略。这最后一点有点笼统,但怎么强调都不为过。赢家和输家之间日益扩大的差距很大程度上归结于投资组合和采购方面的决策。

现在是行动的时候了

当谈到应对化工行业的通胀压力时,不作为不是一个选项。

将不乐观的利润率状况归咎于市场状况或企业在整个价值链中面临的挑战,是可以理解的。然而,投资者感兴趣的是一家公司如何在市场条件下创造回报。

在对资本的无情追逐中,化工企业面临着日益激烈的竞争。

占上风——甚至生存下来——都需要采取深思熟虑的行动来对抗市场趋势。

来源:科尔尼官网

如若转载,请注明出处:https://www.1dat.com/5669.html