01

01 什么是商业地产

商业地产,即土地用途为商业性质的房产,指用于各种零售、批发、餐饮、娱乐、健身、休闲、办公、酒店等经营用途的房地产形式。

狭义的商业地产,往往指的是零售商业;广义的商业地产,包括写字楼、零售商业(购物中心、街区、底商)、酒店;近年来,也将长租公寓、数据中心等物业类型纳入新型商业地产的概念中。

本次分享受时间限制,主要讨论狭义的商业地产,即零售商业的轻资产运营。

2、商业与地产的关系

从我国近代的商场发展史来看,商业始于租赁——

- 中国百货公司雏形发源于香港,19世纪后半期,香港大量“南北行”兴起。

- 1850年,英国船主T. A. Lane与挚友N. Crawford在香港中环开出一家日用百货品商店——Lane Crawford Co.(连卡佛)。

- 1900年,澳大利亚华侨马应彪等12位华侨,在香港皇后大道一座两层楼的商业建筑内,创设先施公司,成为香港真正具有近现代意义的第一家百货公司。

- 1904年,英国的惠罗公司(Whiteawag Laidlaw & Co.,Ltd.)租赁南京路临近外滩3间店面,在上海设立分公司。

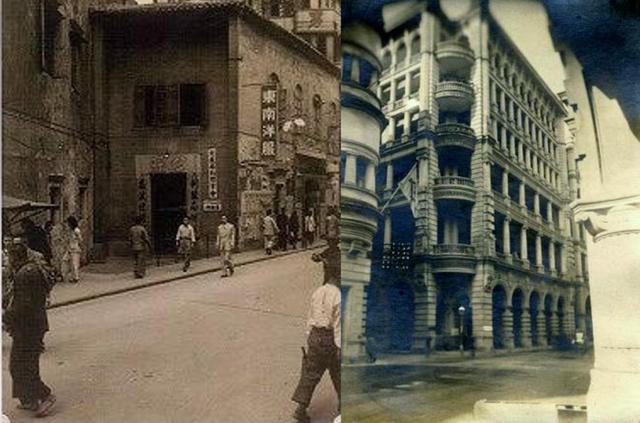

南北行公所与香港连卡佛旧址

通过租赁店面启动经营之后,随着业绩的扩大,商业经营者倾向于通过购买或者租赁地皮,来建设更大的商业经营场所,这就使得商业与地产发生了链接——

- 1913年,马应彪增资80万港元,买下香港永和道和康乐道的12家店铺,平整土地,建造6层先施公司新大楼。

- 1908年,惠罗公司在南京路、四川路口建成5层楼房作为店址,是近代上海外商开办最大的环球百货公司。

- 1917年,先施百货公司从英国商人Henry Lester处租借上海南京路、浙江路口的30年土地经营权,建造百货公司大楼,于1917年10月开业。这是内地第一家自建百货大楼,建筑面积3万平米,商场面积1万平米,经营商品达1万多种。

- 1918-1936年,永安公司、新新百货公司、大新百货公司相继开张,成为上海南京路上的“新四大百货公司”。

上海南京路“新四大百货公司”

在这个阶段,商业地产是由商业的经营者来主导推动的,其建设的目标,是为了扩大经营场所。

解放后到改革开放,百货市场、商场成为了国内商业的重要载体。但随着经济社会发展,人们对消费的需求变得越来越多元化,渠道也越发多样化。因此,新世纪以来,尤其是2010年之后,以传统百货为代表的,在过去一个世纪里占据了商业地产推动主导权的“专业商业经营者”,逐渐式微。

取而代之的,是房地产商进入到商业地产领域中。

伴随着过去十多年房地产行业的高速发展,大批房地产企业急剧扩张、大兴土木。在此过程中,或是因为政府规划要求,或是因为开发商自己战略发展的需要,建设并持有了大量的购物中心、写字楼、酒店,并由此开始介入对商业地产经营和管理。

商业和地产的关系也因此发生逆转。

原先,是商场的经营者推动项目的建设,而现在,则是物业的开发建设者,负责建成后的经营与管理。

如今,国内的大部分知名连锁商场,都不是由传统的百货公司来开,而是由地产公司开发并运营的,甚至于包括很多的长租公寓,很多的写字楼品牌,背后也都是地产公司。

商业地产各业态部分头部品牌

而伴随着市场竞争的加剧和人民物质生活水平的改善,商业地产也在地产商的推动下,进入了一个不断更新快速发展的新阶段。

03 中国零售商业地产的发展现状

从2005年往后,中国的购物中心如雨后春笋一般不断涌现。近年来尽管增速有所放缓,但中国购物中心在管建筑面积仍然从2016年的3.77亿平方米到2020年的5.7亿平方米,年复合增长率达到两位数,高于GDP增速。

中国购物中心建筑面积增速

与此同时,与规模扩大同步的,是行业的集中度不断提高。2020年,国内前十大购物中心运营商占2020年在运营购物中心总建筑面积约17.5%,占在运营项目总数约15.3%。

中国前十大购物中心市场份额

而包括万达、新城、龙湖、宝龙、华润等头部的全国性布局的房地产开发企业,从2019到2021年,基本每年新开业项目数量还在不断增加。

近年来,一年全国大概能开五六百个购物中心,其中行业前10的企业就能占到150个,而且其占比逐年提高。

头部企业2019-2021新开业项目数量

|

公司 |

2019 |

2020 |

2021 |

|

万达集团 |

43 |

45 |

51 |

|

新城 |

21 |

33 |

30 |

|

宝龙商业 |

6 |

10 |

13 |

|

华润万象生活 |

华润 |

5 |

12 |

|

龙湖集团 |

10 |

10 |

11 |

|

印力集团 |

2 |

7 |

14 |

|

大悦城 |

0 |

2 |

4 |

数据来源:各公司年报及网络数据

随着管理规模的扩大,为了更好的进行人力和资源的统筹,各个企业将原本散落在各城市公司的商业运营团队,合并成一个专业组织开展运作。

于是,商管陆续从营销部底下的一个业务板块,变成了一个业务部门,甚至从一个业务部门变成了一家单独的企业。

而一旦成为了一家独立企业,需要自负盈亏,那它就会在内循环的基础上,向外部市场开展业务,逐渐向一家大型、综合性的商业地产管理公司发展。

以上,是今天形成商业地产轻资产的背景条件。

04 轻资产上市潮

这些年,与地产行业进入黑铁时代相对应的,商管和物业股收获了更高的估值倍数。

受2020-2021良好资本市场预期鼓励,带商管属性的物企持续赴港上市。

|

公司 |

公司 |

上市时间 |

|

宝龙商业 |

2019-08-20 |

2019-12-30 |

|

华润万象生活 |

2020-08-31 |

2020-12-09 |

|

星盛商业 |

2020-07-20 |

2021-01-26 |

|

中骏商管 |

2021-01-29 |

2021-07-02 |

|

珠海万达商管 |

2021-10-21 |

– |

|

龙湖智创生活 |

2022-01-07 |

– |

同时,作为重资产退出渠道,海外REITs渠道也持续被关注。宝龙、新城均在2021年提出了部分旗下商业项目在香港或新加坡上市的计划,招商蛇口则于2019年末,以包括蛇口花园城中心在内的位于深圳的5个商业物业作为底层资产,在香港联交所发行了招商局商业房托基金REIT。

从资本市场的反馈来看,受益于更稳定的现金流,以及更长期的发展空间,即使在商管物管股大幅回调的情况下,其市盈率仍然明显高于传统地产股。

华润、宝龙商管物管与地产开发市盈率比较

02

商业地产轻资产的价值和意义

01 什么是商业地产“轻资产”

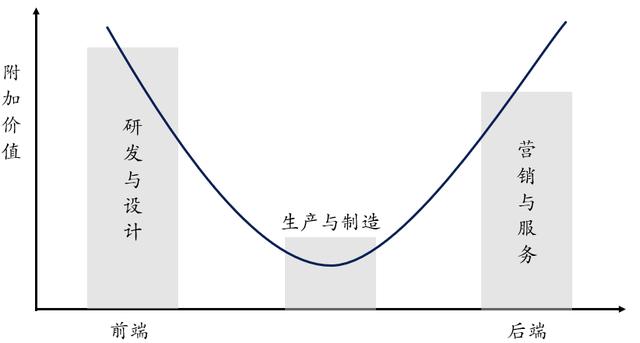

轻资产来源于麦肯锡提出的Asset-light Strategy,指企业仅投资少量的硬资产,更多主要是通过核心技术、管理和品牌三要素去实现盈利,侧重于产品的设计、研发及品牌的推广营销为核心的商业模式。

在商业地产领域,就是指商业运营服务提供商无需投入资金购买土地或零售商业物业,而是更多专注于商业物业的运营及管理。

轻资产“微笑曲线”

通常所说的重资产,是指业主方完全持有,或者能对资产所有权保持50%以上控制的资产。

而当资产持有方决定将资产委托给另一方进行管理时,对被委托方来说就是轻资产模式。

轻资产与重资产,在投入和收益方面,都有非常明显的区别。

轻资产与重资产的区别

需要指出的是,轻资产的逻辑和过去20年房地产市场的逻辑并不相同。

过去20年,我们都非常偏好“重资产”。房屋是国人最重要的资产配置,大家相信它会持续增值,增长的速度也会远高于贷款利率,远高于工作创收,所以我必须要去买重资产,也会有更多的公司倾向于持有资产。

在这种信仰下,其实就不应该会出现轻资产公司,因为所有的轻资产公司,它的目标最终都会只有一个,就是把自己变成重资产公司。

为什么如今会出现“轻资产热”,我想从需求和供给两侧来回答。

02 “轻资产”的存在价值——需求侧

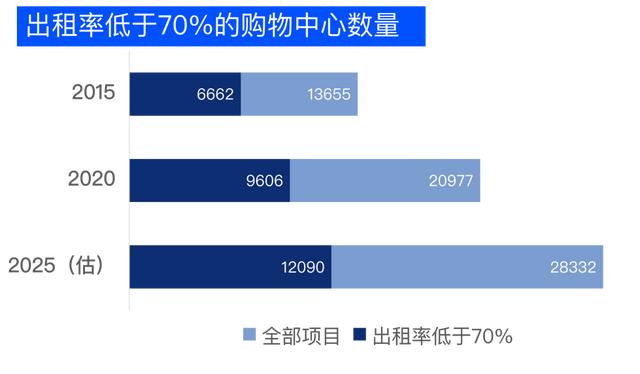

过往十几年的高速开发期,大量非专业开发商兴建的购物中心项目,未能得到有效经营管理。沉淀大量资金的同时,还陷入现金流持续失血、资产价值不升反降的恶性循环。

弗若斯特沙利文分析报告显示,2020年,中国出租率低于70%的有9,606家,占在管商业广场总数的45.7%。

数据来源:万达商管招股说明书

自有团队的无能为力,使得开发商寄希望于通过更专业的运营方,来挽回局面,甚至起死回生。

案例1

北京双桥万达广场——从濒临倒闭到客流盈门

2020年12月24日,北京双桥万达广场重装开业,该项目由东星时代广场历时4个月改造而来。万达接手时,超过70%的品牌已经撤店,最差单月总销售只有十几万元,年整体营收不足1000万元。

改造后, 年整体营收增至2021年的2.24亿;客流从门可罗雀到一年897万人次,整体出租率达到98.92%。

改造前后的双桥万达广场 | 来源:网络

案例2

北京三里屯太古里西区——从服装批发市场到优衣库全球旗舰店

2016年9月,曾经的三里屯雅秀服装市场、后来的雅秀大厦关停。2017年2月12日,太古地产宣布与北京昆泰集团达成合作协议,将长期整租雅秀大厦,命名为“三里屯太古里西区”。

通过长达近5年的改造和筹备,2021年12月3日,三里屯太古里西区正式开业,引入北京首家优衣库全球旗舰店、北京首家NIKE RISE旗舰店、北京首家陶陶居等品牌,成为三里屯商圈的全新网红打卡地。

改造前后的三里屯太古里西区 | 来源:网络

通过良好的经营,不但使得项目运营状态有了一个非常好的提升,同时也使其资产价值得到非常高的显著增长,这是轻资产存在的意义,也是其得以发展的基础。

03 “轻资产”的存在价值——供给侧

而对于轻资产的提供者来说,轻资产模式一方面意味着更高的资本运营效率——减轻运营商在持有及收购资产方面的财务负担,优化资源分配,从而带来更高的利润率及资本回报率。

|

企业 |

毛利率 |

同比变化 |

|

万达商管 |

44.8% |

↑ 7.9个百分点 |

|

华润万象生活 |

48.6% |

↑ 6.8个百分点 |

|

华润置地 |

26.97% |

↓ 4.2个百分点 |

|

万科 |

21.8% |

↓ 7.4个百分点 |

|

保利发展 |

26.8% |

↓ 5.8个百分点 |

|

中国海外发展 |

23.5% |

↓ 7.1个百分点 |

注:华润万象生活毛利率数据为商业运营及物业管理服务板块数据。

另一方面,也意味着更高的扩张发展效率,通过与重资产合作伙伴的分工配合,有利于克服大量人生地不熟的状况进入更多新的城市;也可以避免因为资金的不足,错失入局机会,影响了企业的规模增长。

这一打法在地产开发领域就有诸多先例,如龙湖在新进城市扩展中,倾向于通过与地方企业合作开发快速深耕,在武汉、昆明、苏州等地效果显著,快速、安全地扩张了其版图覆盖面。

商业地产领域同样如此,2020年8月8日开业的西藏拉萨万达广场,是万达集团在西藏自治区开业的第一座万达广场,全国第330座万达广场,也是全国海拔最高的万达广场。

拉萨万达广场由万达商管集团与拉萨市国有城投公司采用“轻资产”模式合作建设。万达通过品牌管理输出,主要负责设计、建设与运营,无需投入资金。

西藏拉萨万达广场 | 来源:网络

通过引入万达,当地政府和城投解决了西藏自治区缺乏大型现代化商业中心的问题,引入了西藏首个拥有IMAX新一代激光放映系统的影厅,新增了4,000个城市服务业就业岗位和稳定税收。

而万达则借此实现对中国大陆31个省区市和全部省会城市的全面覆盖,形成全国完整布局。

如今,当住宅业务提供的现金流不断下降时,如何用有限的资金换取更大更可持续的发展,是所有房地产企业都面临的问题。在商业赛道已经有所积累的企业,放下了原先“资产唯一”的信仰,转向轻资产业务,也是转型的必然。

所以在供给侧和需求侧的“双向奔赴”之下,轻资产成为如今商业地产日趋火热、关注度节节攀高的板块,也就不难理解了。

(篇幅所限,有关商业地产轻资产模式的内容、收费、标杆企业与未来方向,将在下期文章中发布)

——THE END——

如若转载,请注明出处:https://www.1dat.com/15300.html

相关推荐

-

我在闲鱼一年赚了27万块钱(我在闲鱼一年赚了27万元)

在普通人的印象中,零零后可能还是涉世未深的孩子,但在寿光市洛城街道,21岁的葛怀珅已经带领自己的团队将他的体育用品电商店铺发展到了月营业额30余万元,不仅如此,他还研发了自己店铺的…

-

拼多多运营怎么做,拼多多运营怎么做到每天几百单?

更多干货持续分享,可找GZH【智顺无货源】 首先做拼多多的时候啊,你第一个是先注册店铺吗?注册店铺的话,个人可以开两家店铺,然后我们的企业执照可以开五家店铺,不用担心店铺数量不够。…

-

女孩子做什么行业最赚钱的(现在女孩子做什么行业最赚钱)

美女是社会的稀缺资源,美女一般都向往有钱的工作或者行业,有钱的行业也喜欢美女,美女也是经济的指向标,那么有哪些行业是美女多的行业呢? 1.互联网行业 互联网行业的设计运营行政之类的…

-

全球前25奢侈品排名服装(全球前25奢侈品排名包包男式)

常常艳羡别人开豪车、穿名牌,岂不知,自己已经拥有了世界上最昂贵的奢侈品。 人们的幸福生活,不只是物质的满足,更要有精神上的需要,灵魂的愉悦! 曾看过《华盛顿邮报》评选的世界排名前十…

-

京东必购码在哪里获得2021,京东必购码在哪里获得学生?

小孩小孩你别馋,过了腊八就是年。兔年春节临近之际,为更好地满足消费者置办年货、筹备佳礼的需求,以“过年,还得是京东”为主题的京东年货节现已全面开启,同时,2023年“年货春运”也正…

-

今年疫情会持续到几月份园区(今年疫情会持续到几月份,樱桃还能卖出去吗)

武汉爆发疫情至今已有两年半的时间。 新冠疫情在国内已感染360多万人,在全球感染人数已经超过5.3亿人。 这只是官方统计数据,实际感染人数暂且不论。 但不管怎样,都不可否认新冠疫情…

-

淘宝女装销售排名前十的店铺,淘宝女装销售排名前十的店铺套装?

淘宝女装销售排名前十的店铺推荐及套装精选 随着互联网的发展,网络购物已成为现代人生活中不可或缺的一部分。淘宝作为国内最大的综合性电商平台,以其丰富的商品种类和便捷的购物体验,受到了…

-

榴莲短视频文案,榴莲短视频文案怎么写?

开封河南,女子在接孩子回家的路上,路过一家水果店,看到榴莲10元一斤。 于是选择了近10斤重的榴莲,花了97.8元。 回家后,我迫不及待地打开了榴莲,但还是觉得眼花了。 之后,拿着…

-

诚信的好处作文,诚信的好处和坏处事例?

“人无信不立,业无信不兴”,就连小孩子都知道,说谎、骗人是不对的。如果我们被别人骗了,内心就会感觉很不爽;如果我们撒谎,脸皮薄一点的就会脸红,脸皮厚一点的,即使能够蒙混过关,一旦谎…

-

数学建模论文关键词一般几个(毕业论文关键词一般几个)

写论文的时候,如何选取关键词?这是一个非常细节的问题。 在论文查重的时候,关键词也是论文的一部分。 很多人会从论文题目、正文、小标题部分选取3~5个词语,组成关键词。严格来说,这是…